Wir hatten an dieser Stelle bereits mehrfach darüber nachgedacht, warum der Zins fällt und fällt. Dem klassischen deutschen Sparer mißfällt dies sehr, denn er muss sich, will er mit seinem Spargroschen etwas dazuverdienen, um Investitionen bemühen, statt ein risikoloses Zinseinkommen zu verein-nahmen.

Gerne schiebt man die Schuld dafür dem amtierenden EZB Chef Draghi in die Schuhe. Das Volk braucht für die Unbillen des Nullzinses einen Schuldigen. Doch dieser Gedankengang erscheint etwas zu schlicht.

Es gibt größere Zusammenhänge, die dafür verantwortlich sind und es ist ein langfristiger Trend, der die Zinsen in den westlichen Industrienationen in den letzen fast vierzig Jahren in Richtung Nullzins gedrückt hat.

Die EZB und auch andere Zentralbanken versuchen mit Hilfe der Geldpolitik die deflatorische Spirale zu durchbrechen und den Weg zum vorgegebenen Inflationsziel von knapp 2% zu finden. Dass dies nicht gelingt oder gelingen kann, wird zunehmend deutlich.

Zunächst glaubte man lange daran, dass alleine die Geldpolitik ausreiche, um das Ziel zu erreichen. Doch auch den Akteuren der Zentralbanken ist klargeworden, dass eine expansive Geldpolitik begleitet von einer kontraktiven Fiskalpolitik keinen Erfolg zeitigt. Fast flehentlich weisen die Zentralbanker immer wieder daraufhin, dass fiskalische Programme erforderlich sind. Doch auf diesem Ohr ist der „Schwarze-Null-Sheriff“ Schäuble taub.

Wir haben die Unsinnigkeit dieser Haltung schon vielfach erläutert (z.B. Eurozone am Wendepunkt http://www.fs-mr.de/home/marktberichte.html), wollen uns aber nun mit den tatsächlichen Ursachen der Niedrigzinsen beschäftigen.

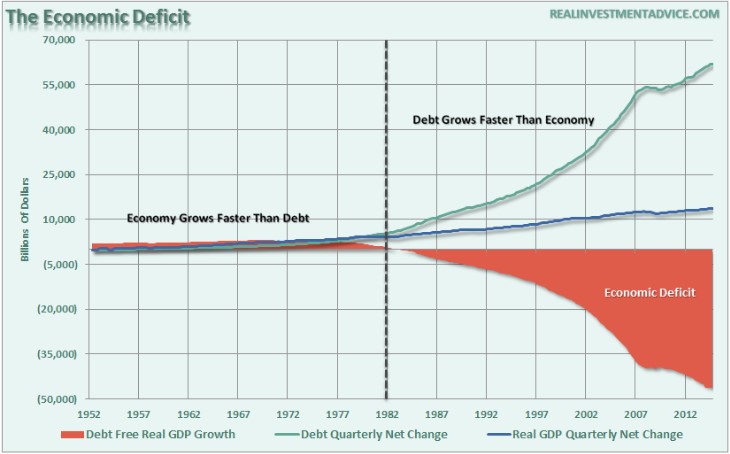

Während in der Zeit nach dem Krieg bis Anfang der achtziger Jahre das Kreditwachstum (grüne Linie) deckungsgleich dem realen Wachstum (blaue Linie) entsprach, wuchs nun angestoßen durch die Deregulierung der Finanzmärkte das Kreditvolumen in nie gekannte Höhen.

Die Schulden- bzw. Vermögensexzesse wuchsen mit vierfacher Geschwindigkeit zum realen Wachstum. Und dieses Kreditwachstum erfuhr lediglich kurz nach der Finanzkrise eine leichte Abmilderung, steigt aber seither unvermindert weiter. Das damit erzeugte Überangebot an Vermögenswerten sorgte für fallende Preise und damit fallende Zinsen.

Ziel der Zentralbankpolitiken müsste demnach sein, den hier skizzierten Schulden- und damit Vermögensüberhang abzubauen.

Bargeldabschaffung und Helikoptergeld?

Da nicht damit zu rechnen ist, dass Schäuble und die EU-Kommission ihren zerstörerischen Sparwahn aufgeben, diskutieren die Gelehrten über weitere Maßnahmen die Nachfrage und damit die Inflation in Gang zu bringen.

Bislang hat die Zentralbank der Finanzindustrie im wesentlichen Staatsanleihen abgekauft mit der Hoffnung, dass nun die Mittel investiert werden. Die Erlöse verblieben jedoch in der Finanzindustrie und blieben unwirksam für Investitionen. Wenn nun von Helikoptergeld die Rede ist, dann bedeutet dies, dass die Zentralbank mit ihren wenig erfolgreichen Ausgabenprogrammen nicht mehr in erster Linie die Finanzindustrie pampert, sondern das geschöpfte Geld direkt zu den Konsumenten transferiert (z.B. monatlich pro EU Bürger 200 €). Hier besteht die Erwartung darin, dass die Bürger einen Großteil dieses Geldes in den Konsum stecken und damit die Nachfrage ankurbeln und die Deflationsspirale beenden.

Mit dem fragwürdigen Argument der Kriminalitätsbekämpfung versuchen einige wichtige Figuren der Finanzindustrie seit einiger Zeit der Abschaffung des Bargeldes das Wort zu reden. Wirkliches Ziel ist es, dass man damit den Zins viel deutlicher als bisher in den negativen Bereich drücken kann und damit die Schulden automatisch reduziert. Die Menschen können sich dann nicht mehr durch Barabhebung wehren, da es nur noch Giralgeld gibt.

Doch hier entstehen zahlreiche Probleme. Neben der dann möglichen Totalüberwachung aller Finanzströme, gäbe es kein gesetzliches Zahlungsmittel mehr. Dies würde einer kaum für möglich zu haltenden Änderung unseres Geldsystems gleichkommen.

Diese Themen werden uns zukünftig weiter begleiten und wir kommen ganz sicher darauf zurück.