Die Zinsen dürften auch in 2016 auf niedrigem Niveau verharren und es deutet wenig daraufhin, dass sich dies in den folgenden Jahren ändert. Aktuell bestehen somit kaum Risiken bei erstklassigen Anleihen, Erträge lassen sich aber auch nicht mehr erzielen.

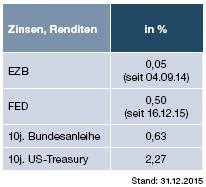

Aktuelle Zinssätze

Hierzulande macht mancher EZB Chef Draghi für die niedrigen Zinsen verantwortlich. Dieser Gedankengang ist jedoch etwas zu schlicht.

Es gibt größere Zusammenhänge, die dafür verantwortlich sind und es ist ein langfristiger Trend, der die Zinsen in den westlichen Industrienationen in den letzen fast vierzig Jahren in Richung Nullzins gedrückt hat.

Wechsel im ökonomischen Paradigma

Anfang der achziger Jahre erfolgte ein Gezeitenwechsel im ökonomischen Paradigma. Herrschte bis dahin die Überzeugung, dass der Staat mittels Globalsteuerung in der Lage sei, die Konjukturzyklen auszutarieren, so änderte sich nach den Ölkrisen der Siebziger diese Sicht.

Nun drängte die Auffassung nach vorne, dass der Markt die Dinge am Besten zu regeln in der Lage sei. Den Staat gelte es zurückzudrängen. Außerdem wuchs die Überzeugung, dass mit der einfachen Steuerung der Geldmange die grassie-rende Inflation in den Griff zu bekommen sei. Auch könne damit, so die nun bestimmenden Ökonomen, die steigende Staats- und Privatverschuldung unter Kontrolle gebracht werden.

Politisch wurde diese ökonomische Neuausrichtung insbesondere von Thatcher und Reagan voran-getrieben, aber auch die Kohl-Genscher-Regierung folgte diesen Thesen.

Der sich nun durchsetzende Neoliberalismus (Deregulierung, Liberalisierung und Privatisierung) schien zunächst erfolgreich, denn einige Länder fassten wieder tritt. Die Schulden allerdings stiegen sowohl diesseits wie jenseits des Atlantiks unabhängig von der Regierungsausrichtung weiter kräftig an.

Es hat sich zudem herausgestellt, dass die Annahme falsch war, dass sich die Inflation über die Steuerung der Geldmenge regeln lässt. Tatsächlich ist die Inflation hoch korreliert mit den Lohnstückkosten, also den Lohnkosten im Verhältnis zur Produktivität eines Landes.

Mit der Umstellung der produktivitätsorientierten Lohnpolitik auf wettbewerbsporientierte Lohnpolitik spätestens Mitte der Neunziger, nahm der Druck auf die Löhne zu und man übersah, dass die gesamtwirtschaftliche Nachfrage zunehmende Dämpfer erhielt. Realwirtschaftliche Investitionen wurden nun weniger lukrativ, Finanzgeschäfte dagegen umso mehr.

Dass Wirtschaftswachstum aber nur durch reale Investitionen entstehen kann, wurde einfach ausgeblendet. Die jeweils auftretenden Finanzkrisen verdeutlichen, dass man mit Geldwechsel nichts reales erzeugen kann. Das Problem: Bezahlen muss für diese Geschäfte die Allgemeinheit.

Deregulierung der Finanzmärkte als Ursünde

Insbesondere die Deregulierung der Finanzmärkte führte, wie wir heute wissen, nicht zu mehr Effizienz, sondern trieb die Ineffizienz auf den Gipfel. Die Schulden durch Finanzgeschäfte (schlechte Schulden) stiegen mit vierfachem Tempo gegenüber den Verbindlichkeiten für reale Investitionen (gute Schulden).

Das immer größer werdende Geldangebot sucht seither immer neue Anlagemöglichkeiten. Das dabei der Preis für dieses Überangebot – nämlich der Zins – fällt, ist dann nicht sehr erstaunlich.

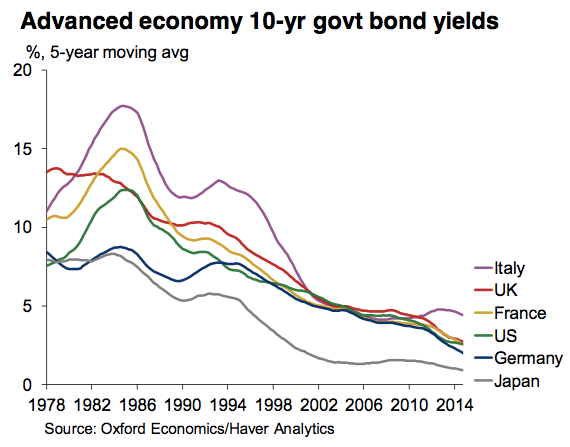

Das Chart mit den Zinsen für 10 jährige Staatsanleihen zeigt eindrucksvoll, dass alle westlichen Industrienationen in ähnlicher Weise betroffen waren und weiter betroffen sind.

Mit der Deregulierung der Finanzmärkte einhergehend, finden Finanzkrisen immer häufiger und in der Amplitude immer heftiger statt. Und die nächste steht unmittelbar bevor.

Die Fehler der Zentralbanken

Genau hier hätten die Zentralbanken ansetzen können. Im Glauben an die Effizienz der Kapitalmärkte haben sie dem Schuldenwachstum zugesehen, statt aktiv zu werden. Zentralbanken haben die Werkzeuge zur Hand, um Kreditlenkung (weniger Finanzkredite, mehr Realkredite) zu betreiben. Doch sie haben sie nicht genutzt und auch heute noch vermeiden sie die Nutzung aus ideologischen Gründen. Man müsste dann zugeben, dass sich der bedingungslose Glaube an die Wunderkraft des freien Marktes als Irrtum herausgestellt hat.

Die immense Verschuldung in der Welt, die einhergeht mit der exakt gleichen Höhe an Geldvermögen, ist weitgehend im privaten Sektor durch die Finanzindustrie induziert worden.

Dass heute viele Staaten unter dieser Last leiden ist einersseits ein Skandal und andererseits systemimmanent. Die Staaten waren mehrfach faktisch dazu gezwungen die Privatvermögen durch Steuergelder zu retten, weil sonst alles nur noch schlimmer geworden wäre.

An dieser Politik hat sich trotz vielfacher Regulierungsansätze grundsätzlich nichts geändert. Im Finanzmarkt ist zwar alles viel bürokratischer geworden, die entscheidenden Punkte sind aber dank der zigtausendfachen Armee von Lobbyisten bislang ausgeblieben.

Die hilflosen Versuche der Zentralbanken, mit Geldflutung die Inflation in Gang zu setzen, werden von der katastrophalen Fiskalpolitik („Austerität) insbesondere der Europäer konterkariert. Als langfristige Lösung bleibt nur ein globaler Schuldenschnitt.

Das mangelnde Verständnis unserer verantwortlichen Politiker über die Funktionsweise unseres Geldsystems macht große Sorgen.