In Deutschland tobt ein heftiger Streit darum, wer denn nun verantwortlich sei für die niedrigen und inzwischen gar negativen Zinsen auf dem Sparbuch und bei Anleihen. Einige sprechen hier von der „Enteignung des Sparers“. In der Tat gefährden die negativen Zinsen mittelfristig die Zahlungsfähigkeit von Altersvorsorge-Unternehmen wie Lebensversicherer, Pensionskassen und Versorgungswerke und können schlecht geführte Banken existenziell bedrohen.

Aufbauend auf den vorherigen Beitrag vom Juli 2018 erscheint es daher sinnvoll, noch ein wenig tiefer nach den Ursachen der Zinsentwicklung zu suchen und Möglichkeiten aufzuzeigen, die diesen Trend brechen können.

Die gelegentlich nicht eben sachlich geführte Diskussion – etwa, wenn EZB Chef Draghi von einer populistischen großen deutschen Tageszeitung als blutsaugender „Graf Draghila“ dargestellt wird – führt zu Entgleisungen, die eigentlich die Einschaltung des Presserats erfordern.

Auf politischer Seite sind mitunter ähnliche Argumente zu hören, wenn auch konzilianter im Ton. Die ökonomischen Hintergründe für den Niedrigzins sind aber ganz andere. Und nicht so komplex, um sie auch außerhalb von Expertenkreisen zu verstehen. Wir versuchen es.

Festzuhalten ist zunächst, dass nicht nur in Deutschland die Zinsen so niedrig sind, vielmehr handelt es sich um ein Phänomen, welches sämtliche Industrieländer betrifft, also etwa auch Japan, Schweiz, USA und andere Europäer.

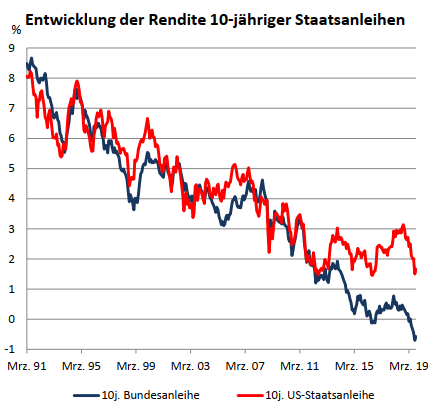

Über zwei Jahrzehnte entwickelten sich die Zinsen in Deutschland und den USA wie nebenstehend aufgeführt parallel nach unten. Allerdings vermochten die Amerikaner diesen Trend nach der Finanzkrise zumindest zu stoppen, während Deutschland inzwischen die Nullgrenze klar unterschritten hat. Eine gewichtige Ursache ist sicher der unterschiedliche Ansatz der Wirtschaftspolitik in Folge der Krise. Während die USA den Investitionen Vorrang gaben, wurde in Europa eisern gespart, mit üblen Folgen für Südeuropa, aber auch für den gelegentlich allzusehr bemitleideten deutschen Sparer.

Finanzmarktliberalisierung als Trigger zum Niedrigzins

Um zu verstehen, warum der Zins verschwunden ist, bedarf es zunächst einer Unterscheidung, die von den politisch Verantwortlichen häufig nicht gemacht wird und von vielen Bürgern auch kaum verstanden wird. Viele Aussagen basieren auf einer mikroökonomischen Betrachtung des einzelnen Individuums, welche mit der makroökonomischen Betrachtung der gesamten Volkswirtschaft zumeist in Konflikt steht. Was also dem Einzelnen logisch und erstrebenswert erscheint – z.B. nicht mehr auszugeben als man hat oder seine Schulden schnellstens zurückzuzahlen – würde bezogen auf die Gesamtwirtschaft unser geldwirtschaftliches System zum Stillstand bringen.

Nachfolgend nochmals die Kernelemente unseres so unverstandenen Geldsystems:

- Die Ausgaben des Einen sind immer die Einnahmen des Anderen

- Die Schulden des Einen, sind immer die Guthaben des Anderen

- Bei Kreditaufnahme entsteht Geld aus dem Nichts per Knopfdruck (Geldschöpfung) – Rückzahlung vernichtet das Geld wieder

- In unserem marktwirtschaftlich organisierten System ist sämtliches Geldvermögen zuvor mittels Kreditaufnahme entstanden, Schulden sind somit konstitutionell im Kapitalismus.

- Würden alle Schulden getilgt, gäbe es kein Geldvermögen mehr

Bedeutet dies nun, dass wir uns willenlos verschulden können, ohne darüber nachzudenken für welches Ziel Verbindlichkeiten aufgenommen werden? Natürlich nicht, aber genau das ist die Realität, vor allem übrigens in der privaten Finanzindustrie.

Wenn wir nun überlegen, wofür wir uns verschulden könnten oder gar sollten und wofür nicht, bedarf es der Kenntnis, welche Wachstumswirkungen daraus resultieren. Wohlstandszuwachs messen Ökonomen mit der Wachstumsrate des Sozialproduktes. Diese Herangehensweise ist zwar aus gesellschaftspolitscher und ökologischer Sicht durchaus umstritten, bringt uns aber weiter bei der Problematik Negativzins.

Die Zu- und Abnahme realwirtschaftlicher Verschuldung indiziert, wir können dies über Jahrzehnte beobachten, die Rate des Wirtschaftswachstums, die Kurven verlaufen stets parallel. Realwirtschaftliche Verschuldung im Privatbereich bedeutet, dass Unternehmen in Fabriken, Maschinen, Fertigungstechniken etc. investieren und diese mittels Fremdmittel finanzieren. Realwirtschaftliche Verschuldung des Staates impliziert Investition in Straßen, Kliniken, Schienen, Bildung, Digitalisierung etc. (Infrastruktur), die z.B. mittels Ausgabe von Staatsanleihen finanziert werden. Diese beiden fremdfinanzierten Investitionsformen erhöhen den Kapitalstock der Volkswirtschaft, der darüber Auskunft gibt, wie leistungsfähig und damit zukunftsgewandt das Gemeinwesen ausgestattet ist. Diese Verschuldung ist somit vollständig unkritisch und sogar erforderlich.

Im Gegensatz dazu steht die finanzwirtschaftliche Verschuldung. Hier werden kaum oder keine Wirkungen auf das wirtschaftliche Wachstum ermittelt. Als Beispiel von Finanzverschuldung dient etwa die Subprimekrise in USA, die verantwortlich zeichnete für den Finanz-Crash in 2008. Während die Preise auch minderwertiger Häuser stark anstiegen, wurden stetig höhere Kredite gewährt, ohne dass sich eine realwirtschaftliche Veränderung ergeben hätte. Ein Gebäude, welches zuerst für 100.000 $, dann für 150.000 $ und am Ende für 250.000 $ gehandelt wurde und alle diese Preise mit neuen Krediten bezahlt wurden, hat sich realwirtschaftlich nicht verändert, also kein Wachstum erzeugt. In der Hochzeit des Immobilienbooms in 2005 wurden 95% der Immobiliendarlehen für Hauskäufe ausgelegt und nur 5% für Neubauten.

Darüberhinaus ist die Finanzindustrie sehr erfinderisch in der Kreation neuer Finanzinstrumente, welche mit immer höheren Kredithebeln ausgestattet, den Kreditboom zusätzlich anfeuerten. Mit diesen Derivaten, insbesondere Kreditverbriefungen in Zweckgesellschaften und Zertifikaten konnte jedoch realwirtschaftlich kaum Wachstum induziert werden. Am Ende blieben ungeheure Summen ungedeckter Darlehen, welche schließlich von den Staaten übernommen wurden. Deren Verschuldung stieg im Schnitt um rund 30% Punkte. Die Branche ist weiter sehr erfinderisch bei Finanzprodukten, wächst ungestört weiter und zeitigt ein erhebliches realwirtschaftliches Defizit.

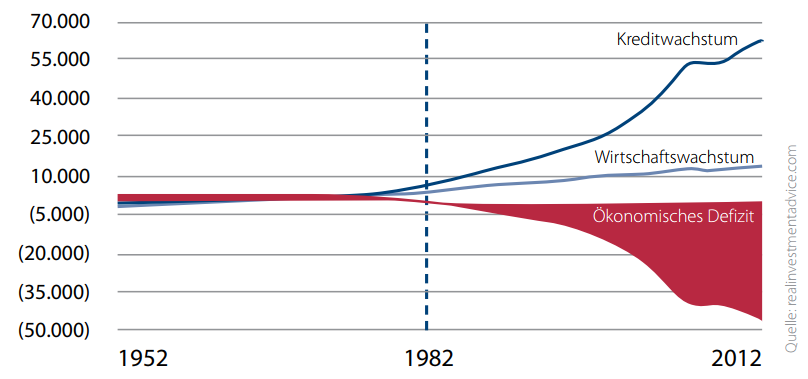

Diese auf USA bezogene Grafik zeigt sehr deutlich, dass sich das Kreditwachstum seit der Finanzmarktliberalisierung sehr dynamisch vom realen Wachstum entfernte.

Mit der Finanzmarktliberalisierung der 80er Jahre des letzten Jahrhunderts brachen goldene Zeiten für den Finanzkreditsektor aus. Neoliberale Überzeugungen der damaligen führenden Politiker – an vorderster Front sind hier Maggi Thatcher und Ronald Reagan zu nennen – motivierten dazu dem Markt seine Fesseln zu nehmen. Obwohl wir inzwischen wissen, dass viele dieser Hoffnungen zerstoben sind und die westlichen Industriegesellschaften etwa mit der vermehrten Wahl von sog. „Killer-Clowns“ in Regierungsverantwortung zunehmend zu verkommen scheinen, erkennt man ökonomisch keine Alternative zum „weiter so“. Offensichtlich profitieren die Entscheider in Gesellschaft und Politik zu sehr vom Status Quo.

Karl Polanyi zeigte schon 1944 enorme Weitsicht, als er in seinem Hauptwerk „The Great Transformation“ die Erfahrungen der Großen Wirtschaftskrise von 1929/30 verarbeitete und feststellte, „dass man die „fiktiven Waren“ Geld, Mensch und Natur niemals dem Markt allein überlassen dürfe, wenn man nicht die Zerstörung der Gesellschaft riskieren will.“

Kommen wir zurück zum Zins. Seit fast 40 Jahren steigt die Vergabe von Finanzkrediten (schlechte Schulden) gegenüber realwirtschaftlichen Krediten (gute Schulden) mit zunehmender Geschwindigkeit und hat sich inzwischen mehr als vervierfacht. Wie oben festgestellt, entsprechen diese Schulden exakt den Geldvermögen der Menschen. Diese Zunahme des Geldvermögens drückt seither auf den Preis des Geldes, nämlich den Zins. Entsprechend zeigt der Zinstrend seit den 80ern nach unten.

Umlaufrendite öffentliche Hand seit 1982 (Quelle: Deutsche Bundesbank)

Diesen Zusammenhang dem noch amtierenden EZB Chef Mario Draghi anzulasten, zeugt von erheblicher ökonomischer Unkenntnis. Und diese findet sich bedauerlicherweise nicht nur beim Bürger, sondern auch weitgehend in der Politik und den Medien.

Tatsächlich können aber die Zentralbanken weltweit nicht aus der Verantwortung für diese Entwicklung entlassen werden. Auch die Deutsche Bundesbank ist nicht nur diesbezüglich zu kritisieren. Die Zentralbanken haben und hatten immer Steuerungsinstrumente, um die weltweite nicht nachhaltige Verschuldung, wir sprechen übrigens wesentlich von der privaten Verschuldung, zu begrenzen. Etwa mittels Kreditlenkung können Zentralbanken festlegen, welcher Kreditanteil maximal als Finanzkredit gewährt wird. Man hat darauf verzichtet, weil man fälschlicherweise an die segensreichen Wirkungen von entfesselten Finanzmärkten glaubte.

Zinsen könnten wieder steigen, wenn…?

Ökonomisch nicht vorgebildete Sparer erwarten möglicherweise, dass die Zinsen wieder steigen, wenn Draghi den Leitzins erhöht. Dies dürfte sich jedoch als Trugschluss erweisen, denn die Zentralbank bildet lediglich ab, was die Spar-/Schuldenschwemme bei gleichzeitig geringer Investitions-neigung erfordert. Hohes Angebot und geringe Nachfrage ergibt einen niedrigen Preis, sprich Zins.

Die Zentralbank kann nicht ohne Rücksicht auf das wirtschaftliche Umfeld den Zins erhöhen. Denn dies könnte ein Desaster wie 2011 auslösen, als der damalige EZB Chef Trichet die Zinsen zur Unzeit erhöhte und eine veritable Wirtschafts- und Eurokrise verursachte.

Der EZB Chef weist seit Jahren in jeder Pressekonferenz, selbstverständlich verklausuliert darauf hin, dass die Geldpolitik am Ende sei und nur Schlimmeres zu verhindern in der Lage ist – noch! Und mahnt seit Jahren die Fiskalpolitik, an erster Stelle die deutsche endlich von der Bremse aufs Gaspedal zu wechseln.

Die Entwicklung der Zinsen in Deutschland und Europa werden seit fast 20 Jahren im deutschen Finanzministerium wesentlich mitverantwortet. Seit Eichel, über Clement, Steinbrück, Schäuble bis Scholz gefällt man sich im Sparübereifer – zudem langjährig gepaart mit Lohndumping – und treibt Europa in die Deflation. Der vermeintliche Musterschüler Deutschland ist in Wirklichkeit der Elefant im Porzellanladen.

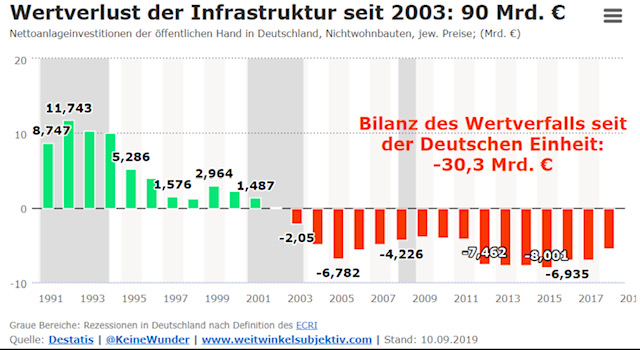

Man behauptet, dass keine Schulden mehr gemacht werden dürften, um die zukünftigen Generationen zu schützen. Dringend notwendige Investition in den volkswirtschaftlichen Kapitalstock (lt. KfW 138 Mrd. €) werden vernachlässigt, was die Leistungsfähigkeit für die zukünftigen Generationen beschneidet. Man erreicht also das genaue Gegenteil vom vorgegebenen Ziel und der Bürger spürt diesen Mangel jeden Tag, etwa bei Bahnfahrten, mit schwarzen Löchern im Mobilfunk, bei Schulen, Brücken, Bildung, Digitalisierung. Das trostlose Ergebnis dieser Haltung, die noch sehr sehr teuer für Deutschland werden dürfte, sehen wir in nachfolgender Grafik:

Der ökonomische Irrsinn der „Schwarzen Null“

Nunmehr seit 16 Jahren hat der deutsche Staat seine Infrastruktur verschlechtert (negative Nettoinvestitionen). Er schützt mit dieser Sparpolitik nicht, sondern vergisst die zukünftigen Generationen. Dass Infrastrukturinvestitionen gleichzeitig dem Klimaschutz dienen, sollte selbstverständlich sein. Staatliche fremdfinanzierte Investitionen zum Nullzins für ein wachsendes und blühendes Gemeinwesen ist das Gebot der Stunde und dann kann sich auch der Sparer wieder über positive Zinsen freuen.