Thales, Pythagoras, Platon, Aristoteles, Euklid, Archimedes waren griechische Philosophen und Mathematiker, die der Menschheit die höhere Mathematik vererbt haben. Jeder mag sich sein eigenes Bild machen, ob die heutige griechische Generation diesem Vermächtnis noch entspricht.

Doch auch das übrige Europa tut sich schwer, das Wesen der Mathematik zu verstehen, insbesondere dann, wenn sog. Ökonomen versuchen Ökonomie mit Mathematik gleichzusetzen. Mathematik ist ein sinnvolles Hilfsmittel um ökonomische Entwicklungen empirisch zu begleiten, es ist aber ein entscheidender Fehler, ökonomisches Denken durch Mathematik zu ersetzen.

Die heute herrschende ökonomische Lehre baut auf einem vereinfachten Standardaxiom (Grundannahme) auf und leitet daraus Erkenntnisse ab (Deduktion). Das Problem dabei ist, dass dieses Axiom nicht mal näherungsweise mit dem realen und sehr komplexen Wirtschaftsgeschehen übereinstimmt. Dennoch glauben die Apologeten (Befürworter) dieser Theorie ihre wirtschaftspolitischen Maßnahmen daraus ableiten zu können. Die so gewonnen theoretischen Implikationen werden uns mit der Genauigkeit der Euklidischen Wissenschaften präsentiert und gleichwohl setzt sich der Eindruck durch, dass nicht mal die Grundrechenarten verstanden worden sind.

Grundrechenarten

Versuchen wir es zunächst mal mit den einfachsten ökonomischen Zusammenhängen und dabei reichen die Grundrechenarten aus.

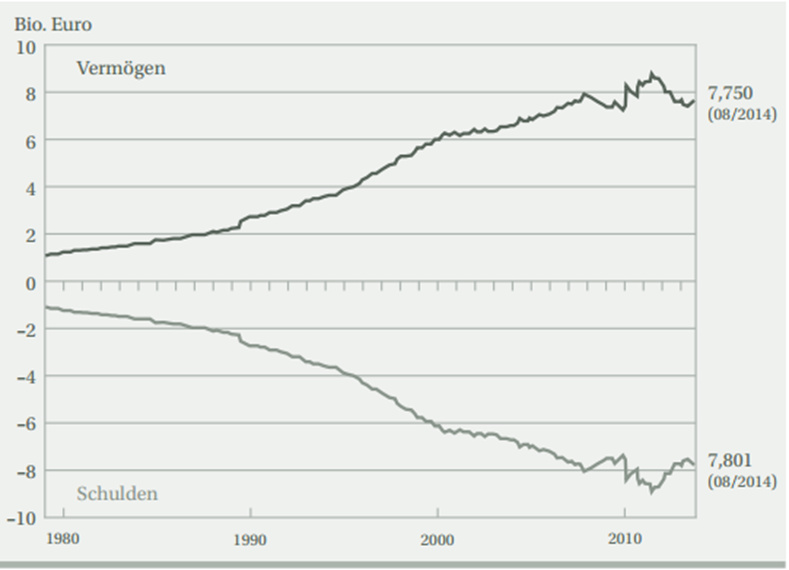

- Die Geldvermögen des Einen sind immer die Schulden des Anderen.

Wenn uns die Politik dazu aufruft angesichts der sich prognosegemäß leerenden Rentenkassen private Altersvorsorge anzusparen, so ist vielen Menschen nicht klar, dass der monatliche Sparvorgang etwa in einen Banksparplan oder eine Lebensversicherung nur möglich ist, wenn es einen anderen Menschen oder eine andere Institution gibt, die sich in gleicher Höhe verschuldet. Schulden und Vermögen sind die beiden Seiten der gleichen Medaille. Diesen Zusammenhang illustriert sehr schön die nachfolgende Grafik:

Schulden und Vermögen in Deutschland

Quelle: Deutsche Bundesbank

Quelle: Deutsche Bundesbank

Nun sagen uns aber die Politiker, insbesondere Herr Schäuble, dass der Staat sparen im Sinne von weniger ausgeben soll. Das ist ein Problem, denn sie rufen ja gleichzeitig dazu auf zu sparen im Sinne der Vermögensbildung. Dazu braucht man aber Schuldner, doch der Staat strebt die „schwarze Null“ an und steht ebenso nicht zur Verfügung, wie die Unternehmen. Diese sitzen auf hohen Vermögensbeständen und investieren nicht und machen demnach im Gegensatz zu früher auch keine Schulden mehr. Niemand verschuldet sich mehr, also kann das System „Schwarze Null“ bei gleichzeitigem Aufruf zur Vermögensbildung nicht aufgehen. Wir können konstatieren, es handelt sich hier um „Schäubles Unmöglichkeitstheorem“. „Schäubles „Unmöglichkeitstheorem““ weiterlesen