Dieser Tage hat das Bundeskabinett beschlossen und voller Stolz verkündet, dass nun endlich ein Haushalt ohne neue Schulden verabschiedet sei. Das findet natürlich breite Zustimmung, ebenso wie die in den Ländern und im Bund beschlossenen Schuldenbremsen.

Nun, bei der Diskussion des Themas beschleicht einen der Gedanke, dass die meisten Leute und auch die politischen Verantwortlichen unser Geldsystem nicht wirklich verstanden haben.

Unser Geldsystem basiert auf Schuldversprechen und ist nicht durch reale Waren gedeckt, ist also ein Vertrauenssystem. Man nennt es Fiat-Geld, von lateinisch fiat = es werde, es entstehe. Denn Geld wird in diesem System quasi aus dem Nichts erschaffen, wie in der biblischen Schöpfungserzählung die Welt (fiat lux = es werde Licht). Alles Geld ist Kredit!

Viele meinen, dass Banken nur das Geld verleihen, was sie zunächst von Sparern erhalten haben. In dieser Vorstellung gibt es erst die Spareinlage und dann Kreditvergabe. Und genau so habe auch ich es an der Universität gelernt und selbst die heutigen Studenten werden noch so unterrichtet. Theoretische und empirische Studien aber zeigen, dass es genau umgekehrt ist: Geld entsteht, indem Kredite vergeben werden. Bei Begleichung der Schuld oder Bankrotten, verschwindet es wieder!

Weil alles Geld in unserem Geldsystem aus Kredit entsteht, ist das Ziel Schuldenbremse, welches sich die Fiskalpolitiker auf die Fahne geschrieben haben, bestenfalls als drollig zu bewerten.

Nicolae Ceausescus Rumänien war übrigens schuldenfrei. Wer die Schuldenfreiheit zum Ziel erklärt, verzichtet auf Investitionen und Wachstum und spart sich zu Tode. Schulden sind das Schmiermittel eines kapitalistischen Wirtschaftssystems.

Zentralbanken und produktive Kreditschöpfung

Natürlich bleibt das Ziel die Schulden abzubauen und gleichzeitig nachhaltiges Wachstum zu erzielen. Nur mit der Schuldenbremse wird dies nicht gelingen. Im Gegenteil, die Schulden werden wieder steigen und die Konjunktur wird belastet mit allen Folgen dieses negativen Kreislaufes. Anhand des japanischen Wirtschaftsdesasters der neunziger Jahre – die Eurozone weist dazu derzeit einige Parallelen auf – hat Prof. Richard A. Werner (Mitglied im EZB Schattenrat) empirisch eindrucksvoll belegt, dass Fiskalpolitik kaum in der Lage ist, Wachstum zu erzeugen, wenn Sie nicht mit der Geldpolitik Hand in Hand geht.

Während die meisten Ökonomen die Schwankungen des Kreditvolumens für ein Ergebnis der konjunkturellen Entwicklung halten, kehrt Werner diese Sichtweise um. Die produktive Kreditschöpfung sieht er nicht als abhängige Variable, sondern als Steuerungsparameter.

Daraus folgt, dass der Erfolg jeglicher Konjunkturpolitik davon abhängt, ob die Notenbank mit der Regierung kooperiert. Wenn sie die Kreditschöpfung entsprechend erhöht, entstehen Nachfrage- und damit auch Wachstumsimpulse.

Wenn die Zentralbank hingegen die Kreditschöpfung konstant hält oder sogar verringert, gibt es einen Verdrängungseffekt: Erhöhungen staatlicher Ausgaben werden von einer Schwächung der privaten Nachfrage kompensiert, d.h. die vorhandene Kaufkraft wird bloß umverteilt. Der Nettoeffekt ist null.

International Review of Financial Analysis 25 (2012)

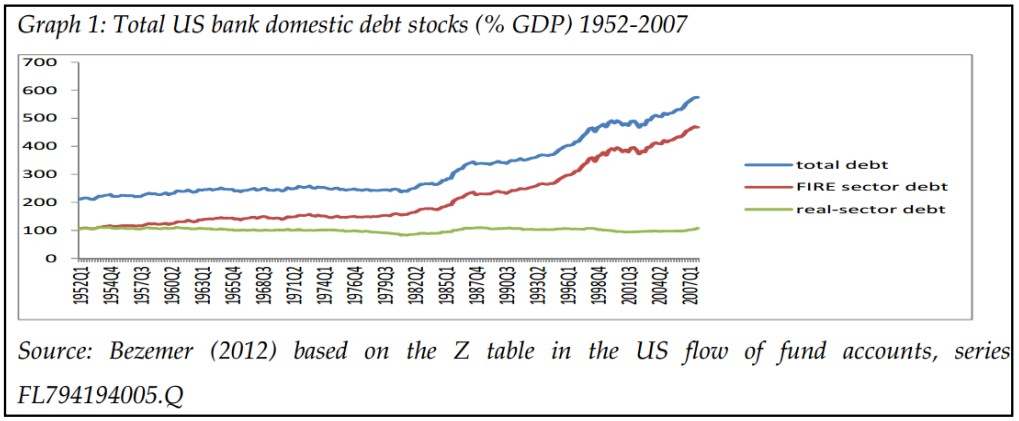

Allerdings lassen nur solche Kredite, die für produktive Investitionen (gute Schulden) verwendet werden (schwarze Linie), das Bruttosozialprodukt (rosa Linie) tatsächlich steigen. Eine Korrelation zwischen Bruttosozialprodukt und Kreditschöpfung wie in der Grafik gezeigt eindeutig nachweisbar. Kredite für spekulative Verwendungen (schlechte Schulden) steigern nicht das Sozialprodukt. Oder vereinfacht ausgedrückt: Zinsen kann auf Dauer nur zahlen, wer Kredite produktiv verwendet.

Bedauerlicherweise hat sich in den letzten Jahrzehnten der Anteil der spekulativen Kredite (rote Linie) vervierfacht und wesentlich zu den Finanzkrisen beigetragen. Hier liegt das entscheidende Versäumnis der Wirtschaftspolitik und der Zentralbanken.